一文读懂ETF套利策略(建议收藏)

ETF套利策略是一种利用ETF(交易型开放式指数基金)在不同市场或不同时间点的价格差异来获取利润的方法。

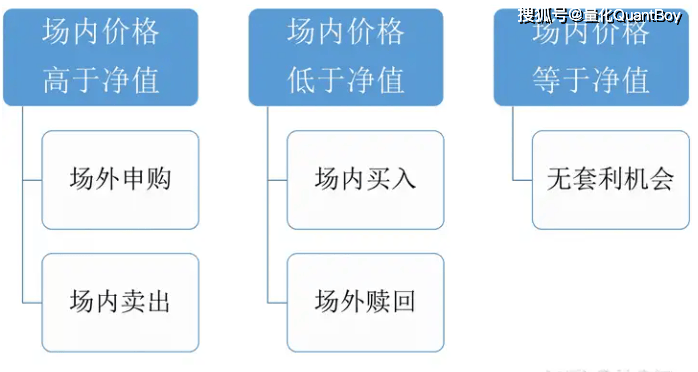

1. ETF折溢价套利

折溢价套利机制有效地保证ETF二级市场价格与一级市场净值(IOPV)的较小误差(除深交所跨市场ETF套利时间需要T+2,其余套利时间T+0瞬间完成)。深交所跨市场ETF可以做延时套利,单市场ETF和上交所跨市场ETF主要是瞬时套利。

折价套利(反向套利):ETF市价<净值,买入ETF,赎回ETF。

溢价套利(正向套利):ETF市价>净值,申购ETF,卖出ETF。

但要注意的是,上述机会均需要场外申赎的操作。所以,套利主要以机构参与为主,又或者大金额的个人投资者。而普通个人投资者唯一的机会在于自己持有的ETF份额出现较高溢价时,才更好进行套利,锁定收益

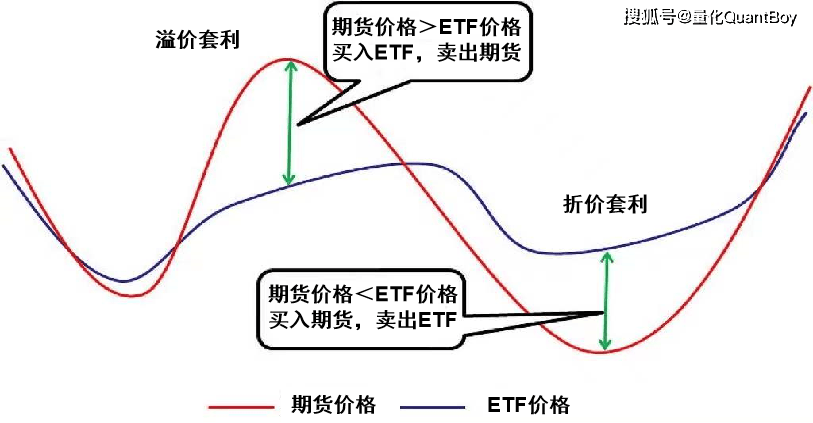

2. 期现套利

期现套利的基本原理是当股指期货合约被高估/低估时,投资者可以卖出/买入期货合约,买入/卖出现货ETF,进行风险对冲。

如果股指期货的价格高于ETF的价格,投资者可以卖空股指期货并买入ETF。当期货价格下跌或ETF价格上涨时,两者之间的价差缩小,投资者可以通过平仓获利。如果股指期货的价格低于ETF的价格,则相反操作 。

展开全文

3. 事件套利

这种策略是基于特定事件(如股票停牌、分红等)对ETF价格的影响。例如,如果某只股票预计将在复牌后大幅上涨,但目前停牌无法交易,投资者可以买入重仓这只股票的ETF,然后在股票复牌后,如果ETF出现折价,投资者可以赎回ETF并卖出股票获利 。

4. 同种标的不同ETF套利

如果跟踪同一指数的不同ETF之间存在价格差异,投资者可以在溢价的ETF上卖出,在折价的ETF上买入,从而利用两者之间的价差获利 。

5. 跨境ETF套利

跨境ETF可能因为汇率变动而产生套利机会。投资者可以利用不同市场的汇率差异来获取利润,但这种策略较为复杂,需要对汇率变动有深入的了解

【关注同名公号,免费领取低佣金开户券商福利~】

评论